예대율·자산 내 대출 비중 50%↓, 요구불예금 비중 98% 상회

낮은 BIS비율 탓에 자산관리 비효율, 지속적 자본확충 과제

정치권에서 제기된 은행권 경쟁 촉진을 위한 방안으로 인터넷전문은행의 역할이 주목을 받고 있다. 인터넷전문은행은 금융소비자 편의성 제고와 은행산업의 경쟁 촉진, 신성장동력 창출을 목표로 올해 출범 6년을 맞았다. 금융 접근 채널의 편의성 제고라는 측면에서 인터넷전문은행의 역할은 인정할 만 하다. 하지만 차별화된 신용평가를 기반으로 한 중·저신용대출 증대 역할에서는 미흡하다는 평가가 많다. 출범 6년을 계기로 인터넷전문은행 설립취지를 다시 한 번 짚어보고 점검해 볼 필요가 있다. 인터넷전문은행의 성과와 현황을 살펴본다.

[프레스나인] 인터넷 전문은행 1호인 케이뱅크나 2호 카카오뱅크와 달리 토스뱅크는 인터넷전문은행 특례법에 의해 은행업 인가를 받은 유일한 은행이다. 제3호라는 막내 인터넷전문은행이지만, 케이뱅크나 카카오뱅크와 달리 중·저신용자 대출 비중이 압도적으로 높다. 디지털 혁신과 포용금융이라는 인터넷 전문은행의 도입 취지에 정확히 부합한 것이다.

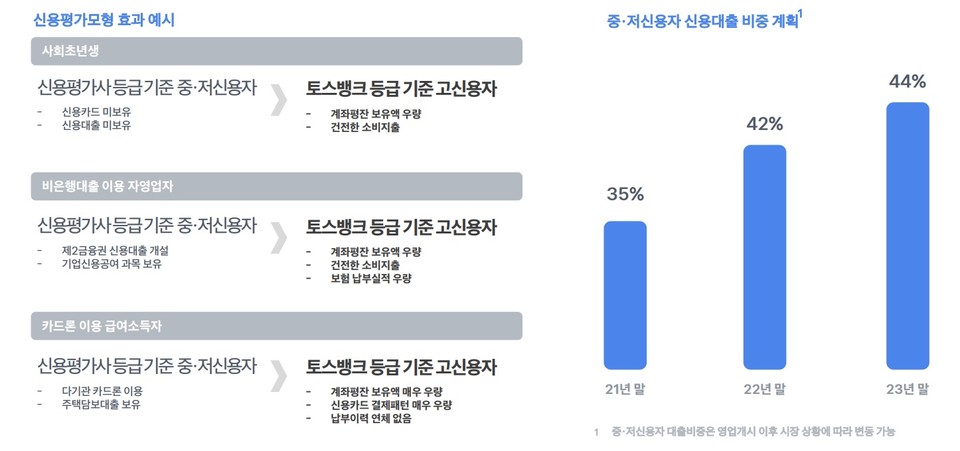

토스뱅크는 인가 첫해인 2021년 중·저신용자대출 비중 35%를 시작으로 올해 말까지 44%까지 달성하겠다는 파격적인 목표치를 제시했다. 지난해 출범 1년여 만에 목표수치인 42%를 맞췄고 올해 무난히 목표를 달성할 것으로 보여 인터넷은행 가운데 가장 모범적으로 중저금리 확대를 이행해 나가고 있다.

후발주자인 토스뱅크가 선발주자인 케이뱅크와 카카오뱅크의 중·저신용자 대출 목표치(2022년 25%)를 월등히 넘어설 수 있었던 이유는 자체 개발한 신용평가모형(CSS)의 빠른 도입 덕분이다. 토스스코어링시스템(TSS)을 출범과 동시에 선보이며 중저신용자 선별에 즉각 적용했다. 연체나 고금리 대출 이력 등 부정적 금융 신용정보의 평가 비중을 최소화하는 대신, 기존 CB사 데이터에 토스 자체 금융·비금융 자료 등 대안정보를 결합해 차별성과 경쟁력을 확보했다.

토스뱅크가 중·저신용자 대출 비중을 빠르게 높이는 데에는 성공했지만, 자산과 부채의 만기구조 관리라는 은행 업무의 기초에서는 아직까지 숙제가 남아 있다. 인터넷전문은행의 업무 제한과 출범 초기 자본 확충이 여의치 않으면서 생긴 과제다.

토스뱅크의 지난해말 기준 여수신 잔액은 각각 8.6조원과 20.3조원으로 예대율(47.6%)이 50%를 밑돌고 있다. 출범 직후 조건 없이 연 2% 이자를 지급하는 통장을 내놓는 등 빠르게 고객을 확보하며 지난해 2분기 수신자금을 28.4조원 넘게 끌어 모았지만, 국제결제은행(BIS) 자기자본비율에 발이 묶이며 수신자금을 제대로 활용하지 못했다.

토스뱅크 BIS자본비율은 11.3%로 인터넷은행 중 가장 낮다. 유상증자를 통해 자본조달을 꾸준히 이어왔지만 위험가중치가 높은 중저신용대출 비중이 워낙 큰 탓에 자본규제 비율을 가까스로 유지해 오고 있다. 여유자본이 없다보니 수신자금 상당부분을 국공채 등 안전자산인 유가증권으로 관리해 올 수밖에 없었던 상황이다. 지난해 2분기의 경우 총자산 중 금융자산 비중(21조원/29조원)이 70%를 넘기기도 했다.

이같은 자산부채 구조의 불일치 문제는 지난해 하반기 금리상승에 따라 은행권 정기예금으로 자금이 이동하면서 불거졌다. 토스뱅크 예금의 98%가 요구불예금으로 구성된 까닭에 예수금이 6개월 만에 8.1조원(28.4조원→20.3조원)이 유출됐다. 이에 대응하고자 지난해 4분기에만 4조원 규모의 유가증권(기보유 약 25%)을 매도했지만 이로 인해 약 650억원 규모의 손실이 발생했다.

보유 유가증권의 가치도 하락함에 따라 자본비율로 적용되는 기타포괄손익이 1070억원이 추가로 발생하며 자본비율을 끌어내리는 요인으로 작용했다. 결국 보유자산을 효과적으로 활용하기 위해서는 추가 증자가 불가피한 상황이다.

토스뱅크 관계자는 “3월말 현재 토스뱅크가 보유한 모든 유가증권의 평가손실률은 0.65%로 자본적정성에 미치는 영향은 매우 낮은 편으로 유가증권 보유 비중 축소로 예대율 성장과 자산구조 안전성을 강화해 나가고 있다”며 “지난달 신규 주주가 참여한 2000억원 규모의 유상증자를 완료하는 등 지속적인 자본확충을 바탕으로 여신 성장세를 이어 나가겠다”고 밝혔다.

추가 유상증자와 관련해서도 “아직 확정되지는 않았지만 여신사업 성장속도에 맞춰서 주주사들과 긴밀한 논의를 통해 시기와 금액을 결정해 나갈 것”이라고 밝혔다.