최대주주 지분 상장 후 16%에 불과

6개월 뒤 매도 가능 지분 74%, 1년 뒤 84%, 오버행 지속될 듯

[프레스나인] 유방암 신약 후보물질 ORM-5029은 오름테라퓨틱의 유일한 파이프라인이다. 그런데 임상 1상 저용량에서 독성 문제로 투약이 중단 되었다. 그럼에도 불구하고 오름테라퓨틱은 IPO를 밀어붙이고 있다. 이번에 상장하지 못하면 다시는 기회가 없을 것으로 판단하고 있는 것은 아닌지 의심된다.

오름테라퓨틱은 2016년에 설립되었고 2017년 시리즈A 투자 유치에 성공했다. 시드(Seed) 단계부터 9년이 지났고 시리즈A 단계부터는 8년이 지났다. 초기부터 투자를 했다면 펀드의 만기가 지나 출자자(LP)들에게 만기 연장 승인을 받아야 하는 상황일 것이다. 국내 바이오기업에 투자한 벤처펀드는 IPO가 아니면 투자금 회수가 쉽지 않다. 상장이 되면 보유주식을 빠르게 매도해 현금화 해야 하는 상황일 것으로 판단된다. 오름테라퓨틱에서 자금을 회수하기 위해서 오름테라퓨틱 경영진에 IPO를 밀어붙이라는 압력을 넣고 있을 가능성이 농후하다.

벤처펀드들은 오름테라퓨틱의 상장 후 주가에 대해 크게 기대하지 않는 것으로 보여진다. 당분간 매도 하지 않겠다는 ‘락업’을 일부 물량에만 매우 짧게 걸었다. 결과적으로 상장 첫날 부터 매도 물량이 쏟아질 가능성이 높다.

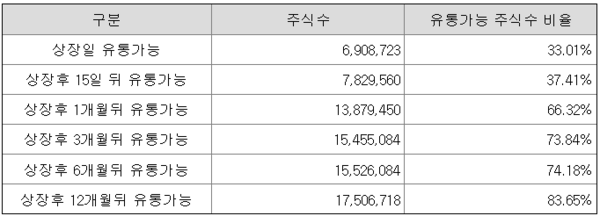

상장 첫날 매도 가능한 물량은 전체 발행 주식의 33%인 690만주다. 15일이 지나면 매도 가능 물량은 전체 발행 주식의 37%로 증가하고 1달 후에는 무려 66%에 달한다.

상장 후 호재가 될 수 있는 ORM-5029 기술이전은 어려워 보인다. ORM-5029는 임상 1상 저용량에서 독성 문제가 불거졌다. 높은 연봉을 받는 빅파마 사업개발팀장이 직을 걸로 문제있는 물질을 계약하는 일은 없을 것이다. 당분간 호재가 없다면 66%의 물량이 시장에 솓아져 나올 가능성은 매우 높다.

상장 후 주식 손바뀜이 충분히 일어나도 오버행(잠재적 대량 매도 물량) 우려가 지속될 것으로 예상된다. 6개월 후에는 전체 발행 주식의 74%가 매도 가능하고 1년 뒤에는 84%가 매도 가능하다.