부채로 잡히는 저축성보험, 유지율 더 낮아질 것

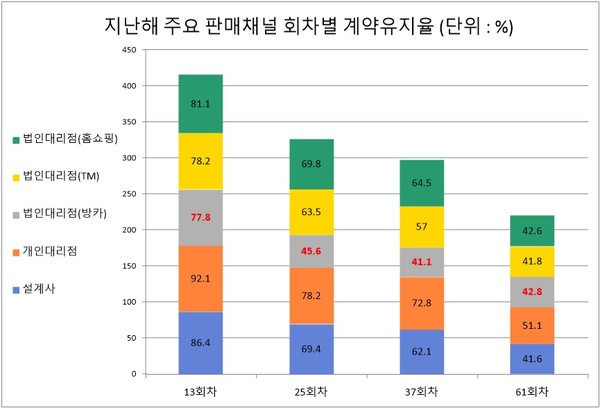

[프레스나인] 생명보험사 법인대리점(GA)의 장기 보험계약 유지율이 개인대리점에 비해 크게 떨어지는 것으로 나타났다. 지난해 법인대리점의 텔레마케팅(TM)이나 홈쇼핑, 방카슈랑스 등을 통한 61회차(5년) 계약유지율은 40% 초반대에 불과했다. 특히 판매채널 중 가장 큰 비중을 차지하는 '방카슈랑스'는 13회차(1년) 77.8% 유지율을 보이다가 25회차(2년) 45.6%로 1년 사이 급락했다.

13일 생명보험협회 소비자포털에 따르면 지난해 22개 생보사의 평균 61회차 계약유지율은 39.8%로 집계됐다. 채널별로 보면 개인대리점의 유지율은 51.1%로 상대적으로 높았고, 설계사를 통해 모집된 계약의 유지율이 41.6%로 가장 낮았다. 법인대리점을 통한 보험계약에선 방카(42.8%), 홈쇼핑(42.6%), TM(41.8) 등 비슷한 수준이었다.

방카 채널은 은행, 증권회사 등 금융기관이 운영하는 보험대리점을 말한다. 홈쇼핑은 홈쇼핑사가 운영하는 보험대리점이고, TM은 전화 등을 이용해 보험계약을 모집하는 전문보험대리점이다.

법인대리점의 장기 계약 유지율이 유독 낮은데는 2021년 이후 고금리가 계속되면서 이전에 들어둔 저금리 때 들었던 저축성보험들이 해지된 것이 주 원인으로 지목된다. 저축성보험을 깨고 이자가 더 높은 은행 예·적금으로 갈아타는 움직임이 확산되고 있다.

특히 생보사의 판매채널 중 비중(62.6%)이 가장 큰 방카가 큰 타격을 입었다. 방카는 은행에서 판매되는 만큼 저축성보험이 대부분을 차지한다. 방카의 경우 계약유지율이 1년 78.0%에서 2년 47.8%로 하락폭이 컸다.

업계에서는 새 회계제도(IFRS17)상 저축성보험이 부채 가중을 불러온다는 점을 고려했을 때 방카의 판매비중과 계약유지율이 더 하락할 수 있다고 내다본다. IFRS17 기업 수익성 지표인 보험계약마진(CSM) 확보에 대부분 부채로 잡히는 저축성보험보다 보장성보험 위주의 포트폴리오가 유리하기 때문이다.

보험사입장에서도 방카의 매력도가 하락하고 있다. 지난해 생보사의 수입보험료는 전년 대비 20조2761억원(15.3%) 감소한 112조4075억원이다. 이 중 저축성보험 수입보험료가 28조514억원으로 전년보다 38%가 줄었다.

IFRS17에서 CSM이 계약유지율과 손해율에 직접 영향을 받는 만큼 계약유지율 관리의 중요성이 강조되고 있다. 이에 금융감독원은 모든 보험회사에 대해 유지율 개선 계획을 징구하고, 개선 여부에 대한 사후관리를 강화할 계획이다.

금융감독원 관계자는 “보험업권의 단기실적 중심의 과당경쟁 등 불건전 영업 유발 요인이 방치될 경우 소비자 피해가 우려된다”면서 “불완전판매 등 소비자 피해 방지 및 잠재리스크 요인에 대한 선제적 차단을 위해 감독·검사 강화에 나설 것”이라고 말했다.

한편, 생보업계는 모든 회차에서 손보업계 대비 유지율이 낮았다. 생보사들의 1년 유지율과 5년 유지율은 각각 83.2%, 39.8%로, 같은 기간 손보사의 86.3%, 43.8%보다 낮았다. 불완전판매율 역시 생보업계가 0.07%로 손보업계(0.02%)에 열세였다.