국민은행, 우리은행 원화대출금 대폭 줄어

4대은행 가계대출금 동반 감소

[프레스나인] 부동산 경기 침체로 인한 가계대출 수요 감소 영향으로 은행의 대출자산 성장에 빨간불이 켜졌다. 가계대출 수요에 힘입어 줄곧 성장하던 은행의 자산 증가세가 멈췄다. 대출자산 부진에 순익 증가세도 지지부진한 모습이다.

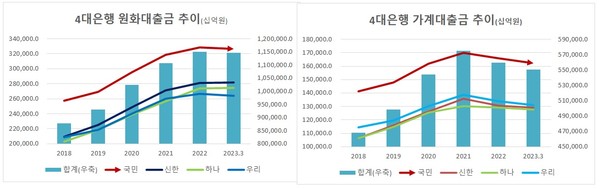

28일 은행권에 따르면 4대은행의 원화대출금은 지난 3월말 현재 1146조9247억원으로 전기 대비 3조4986억원 줄었다.

기업대출금은 꾸준히 늘었으나, 가계대출금이 감소가 대출자산 성장에 치명적인 영향을 미쳤다. 4대은행의 가계대출금은 550조3355억원으로 전기 대비 9조2316억원 급감했다.

신한은행의 1분기 가계대출 규모는 129.3조원으로 전분기 대비 1.3조원(1%) 감소했다. 대기업 대출 확대로 전 분기대비 총 원화대출금(281.5조원)의 역성장은 막았지만 대출 성장은 제자리 걸음이다.

하나은행 역시 대기업 대출이 전분기 대비 13%(19.6조원→22.2조원) 증가했음에도 가계대출은 1.3조원(1%) 줄었다. 그러면서 총 원화대출금은 0.2%(274조원→274.4조원) 증가에 그쳤다.

우리은행도 1분기 가계대출금이 131조원으로 전분기 대비 2.2% 줄었다. 이 때문에 총 원화대출금 규모가 2조원 이상 줄었다.

국민은행은 가계대출금이 전기 대비 3.5조원이나 줄었다. 이 때문에 원화대출금이 2조원 가까이 줄어든 326.6조원으로 줄어들었다.

가계대출 감소 원인은 지난해 부동산 침체로 주택담보 및 전세대출이 크게 축소된 데다 대출금리 고공행진에 따른 원리금상환 확대와, 신용대출 감소 영향으로 풀이된다.

가계대출의 이탈은 순이자마진(NIM)에도 영향을 미쳤다. 지난해 금리인상기에 맞춰 은행들이 수신확보를 위해 저축성예금 금리를 올리자 요구불예금 등 저비용성 예금이 대규모 유출되면서 자연스럽게 이자마진이 줄었다.

우리은행은 1분기 핵심저비용성 예금이 94.4조원으로 1년전의 121.9조원 대비 22% 이상 급감하면서 꺾일줄 모르던 NIM은 1.65%로 전기대비 3bp 하락했다. 하나은행도 1.74%→1.68%(6bp), 신한은행 1.67%→1.59%(0.8bp) 각각 떨어졌다.

국민은행은 핵심예금 감소에도 불구하고 자산 리프라이싱 및 탄력적 조달 포트폴리오 관리로 NIM이 1.77%에서 1.79% 소폭 상승했다. 2분기부터는 상생금융 실천에 동참에 따른 금리조정 여파가 영향을 미칠 것으로 보여 당분간 NIM의 하락세가 이어질 것이란 전망이다.

금융권 관계자는 “가계대출의 경우 최근 부동산 및 투자시장이 얼어 붙은 상황에서 투자심리도 함께 위축된 까닭에 회복이 쉽지만은 않은 상황”이라며 “향후 가계대출의 회복세가 은행 실적에 변수로 작용할 것으로 보인다”고 밝혔다.